中国の太陽光発電産業が新たな発展段階を迎えそうだ。キーワードは「カーボンニュートラル(炭素中立)」。政府のバックアップもあり、太陽光が再生可能エネルギーの主役に躍り出ようとしている。

25年に約2倍へ、太陽光発電の新規設置量

世界的に脱炭素の流れが進む中、中国も「2030年までに二酸化炭素(CO2)排出量をピークアウトさせる」「60年までにCO2排出量を実質ゼロにするカーボンニュートラルを目指す」という二大公約を掲げている。中国語でカーボンニュートラルを指す「碳中和」という言葉を見る機会も格段に増えた。

中国の場合、脱炭素社会の実現に向けてまず大事なのがエネルギー構成の大転換だ。中国の一次エネルギー(加工されない状況で供給されるエネルギー)消費に占める各資源の比率(20年)を見ると、石炭が56.5%と過半を占める。原油が18.7%、天然ガスが8.5%と続き、以下、水力(7.3%)、風力(3.2%)、原子力(2.0%)、太陽光(1.8%)などとなる。後者四つの「非化石燃料」の合計比率は14.3%だが、中国政府はこれを30年までに約25%に高める方針だ。

発電量ベースでは、「風力+太陽光」が全体に占める比率を21年に約11%、25年に約16.5%まで引き上げる。20年時点で9.7%だったため、今後は年に1pt以上積み上げていく必要がある。

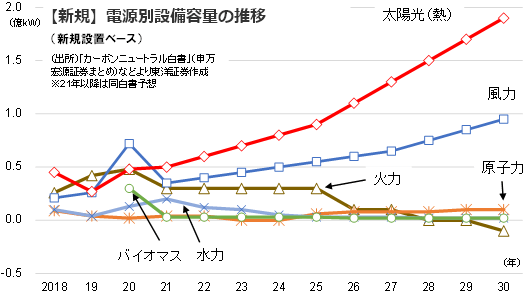

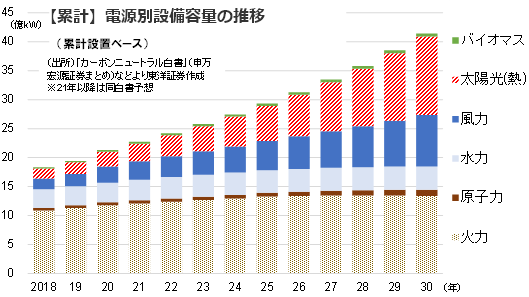

これらの目標を達成するため、中国政府は再生可能エネルギーの中でも特に太陽光を重視している。申万宏源証券がまとめた「カーボンニュートラル白書」によると、20年に0.48億kWだった太陽光発電設備の新規設置容量は、25年に約1.9倍の0.9億kW、30年に約4倍の1.9億kWに膨らむ見通しだ。これが順調に進めば、30年には累計ベースでも太陽光が火力(石炭や天然ガスなど)を上回り、中国で最も大きい発電源になる。

太陽光発電設備の新規設置ペースは、18年の引き締め政策(大型設備の新設禁止・補助金縮小など)により同年と19年は前年割れに陥った。ただ、足元では再び増加中。20年は前年比60.1%増の4820万kWとV字回復し、21年1~3月期も前年同期比34.9%増と順調に伸びている。

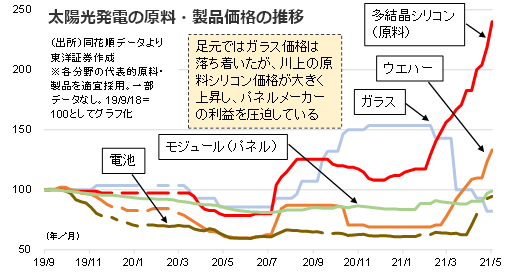

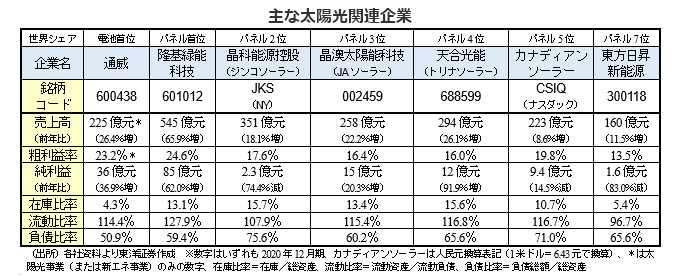

原料高が利益圧迫

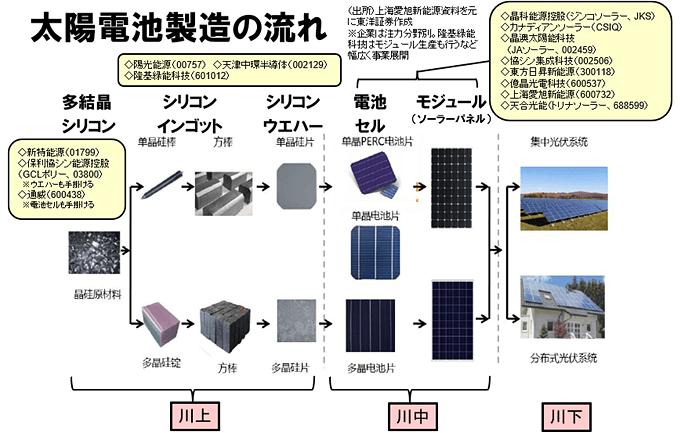

太陽電池の製造過程は「多結晶シリコン」「シリコンインゴット」「シリコンウエハー」「電池セル」「モジュール(ソーラーパネル)」に大別される。足元では、川上にあたる多結晶シリコンの原料価格が高騰し、川中・川下企業の利益を圧迫している。

パネル分野で世界首位の隆基緑能科技(601012)の20年粗利益率は前年比4.3pt低下の24.6%だった。同2位の晶科能源控股(ジンコソーラー、JKS)は同0.7pt低下の17.6%、同3位の晶澳太陽能科技(JAソーラー、002459)は同4.9pt低下の16.4%など各社とも苦戦中だ。

原料シリコン価格は需給ひっ迫に伴い短期的にさらに3割程度上昇し、価格安定は来年にずれ込むとの見方がある。一方、ウエハーやモジュールなどの製品価格が上昇基調にあるため、各社ともコスト吸収力を備えてきたのも事実。当面は我慢の経営となりそうだが、原料高一服後の利益率改善も今から見据えておきたい。

(上海駐在員事務所 奥山)