中国の自動車市場が回復を見せている。足元では半導体不足による減産が一部あるものの、早ければ21年下期には改善される見通し。根強い需要を背景に、通年新車販売は3%増のプラス成長が見込まれる。

4年ぶりプラス成長へ、中国メーカーも健闘中

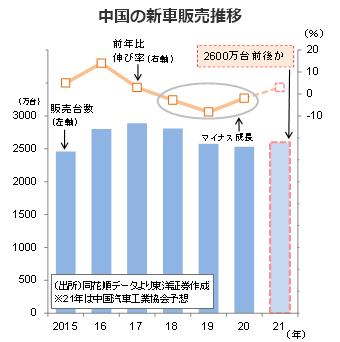

中国の新車販売は2018年にマイナス成長に転じ、以後3年連続で前年割れとなっている。ただ、新型コロナ禍に見舞われた20年は前年比1.9%減の2531万1000台と減少幅は限定的。月次ベースでは同年4月からじわり回復し、21年3月まで12カ月連続でプラス成長を遂げている。インフラ投資拡大を背景にトラックなど商用車の販売好調が全体をけん引中だ。足元、21年1~3月の新車販売は前年同期比75.6%増の648万4000台。"コロナ前"の19年同期比でも1.8%増と堅調だ。21年通年販売は前年比2.7%増の2600万台と4年ぶりのプラス成長見通し(中国汽車工業協会による)。需要自体は底堅く、向こう5年にわたり安定成長が続く見込みで、25年には販売台数が3000万台に上るとの見方もある。

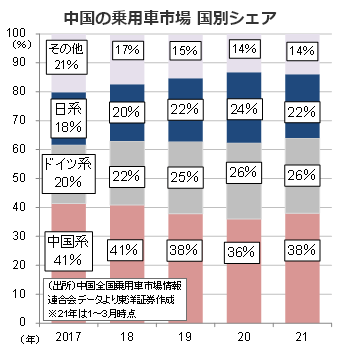

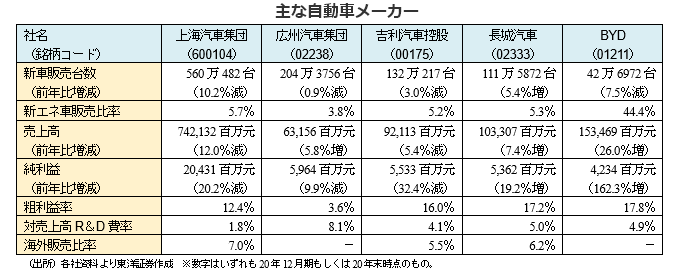

足元では中国系メーカーが好調だ。市場シェアは36%(20年)⇒38%(21年1~3月)まで上昇。地方政府による販売促進策に加え、低価格帯の車種が比較的多いため、地方・農村部で販売が伸びている。日系は「低燃費・高性能」、ドイツ系は「ブランド力」が武器だが、中国系は「コスパ」が売り。この優位性により中国系は地方部で他を一歩リードしている。

業界の足かせ材料は半導体不足。上海汽車集団の合弁ブランド「VW」が一時減産に迫られているもようで、影響が出始めている。中国の自動車用チップの自給率は10%にとどまり、大部分を輸入に頼らざるを得ない状況で、影響は21年4~6月期に最も大きくなりそう。改善は下期にずれ込む見通しだ。

一方、在庫はやや増えている。3月の「自動車ディーラー在庫早期警戒指数(VIA)」は前月比3.3pt上昇の55.5%。背景には、株価下落による資産効果の一部剥落、上海モーターショー(4/19~28)後の「新車種投入待ち(買い控え)」ムードなどがあるよう。ただ、中長期的な需要自体に変化はないだろう。

拡大中の新エネ車市場、異業種の参入で競争激化

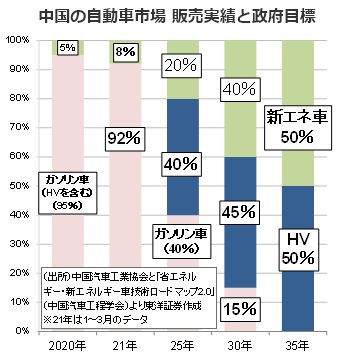

中国の20年の新エネ車販売は前年比10.9%増の136万7000台。世界全体(324万台)の約4割を占め、6年連続で世界一となった。21年もその勢いが継続しており、1~3月期の販売は前年同期の4.5倍増の51万5000台と高い伸び。通年では前年比32%増の180万台に達する見込みだ。中国政府は35年までに新エネ車販売比率を50%まで高める目標を掲げており、長期的に政策後押し効果が期待できる。

成長性が高いため、競争も激しさを増している。都市部ではテスラ(TSLA)の中国産「モデル3」(中国シェア12.4%で首位、20年)に加え、新興メーカーの"ビッグ3"とされる上海蔚来汽車(NIO)、小鵬汽車(XPEV)、理想汽車(LI)が人気を博している。一方、地方部では上海汽車集団の「宏光MINI EV」(中国シェア10.2%で2位)を筆頭に低価格帯の車種が多い中国系メーカーの存在感が強い。

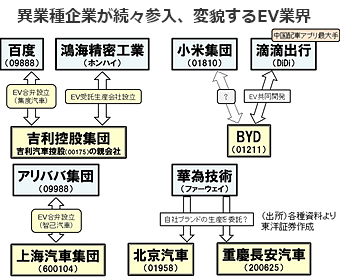

エンジン開発が重要なガソリン車と比べ、EVは参入障壁が比較的低いとされ、小米集団などICT(情報通信技術)に強みのあるハイテク企業も続々と参入し始めている。生産工場を持たず製造工程を地場系自動車メーカーに委託する「ファブレス」方式が主流だ。百度と吉利控股集団、アリババ集団と上海汽車集団など異業種間の提携を通じ、自動運転やコネクテッドカーの普及加速への期待も高い。

一方、バッテリー周辺の発火事故の解決も喫緊の課題だ。中国系メーカーはハイテク企業との積極提携を通じて、相手の資本やノウハウ、技術を活用して本格的に新エネ車の「質」を高めていく構えだ。

(上海駐在員事務所 山藤)