大手会計事務所KPMGによると、2020年の香港と中国本土の新規株式公開(IPO)による調達額は世界全体の約45%を占めた。香港は18年の上場規則改正後、ニューエコノミー企業のIPOと米国に上場する中国企業の「香港回帰」の動きが活発化している。中国本土も規制緩和などで上海取引所の新たな市場「科創板(スター・マーケット)」でのIPOが目立った。21年も中国企業のIPOラッシュが続くと見込まれる。

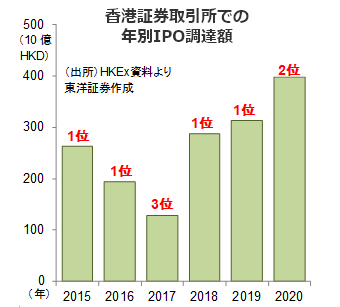

香港市場、20年のIPO調達額は世界第2位

取引所別のIPO調達額において、香港証券取引所(00388)は世界トップ級の地位を維持している。過去12年間のうち、調達額で7回は世界首位となっている。20年は米ナスダックに次ぐ世界第2位だったが、IPO調達額は前年比26.5%増の3975億香港ドル(約5.3兆円)に達した。香港証券取引所のIPOが突出した背景には、中国本土企業の新規上場が盛んだったことがある。20年、香港市場における中国本土企業のIPO調達額は全体の99%を占めた。

1990年代以降、香港証券取引所は中国本土企業の主な資金調達のプラットフォームとして活用されてきた。当初はレッドチップ(海外登記の中国政府系企業)とH株(中国本土登記の中国本土系企業)のIPOが多く、エネルギー関連、電力、交通インフラや銀行などオールドエコノミー企業が中心だった。近年は、海外登記の中国本土系民営企業、特にニューエコノミー企業の新規上場が主力となっている。

ニューエコノミー企業のIPOで活発化する香港市場

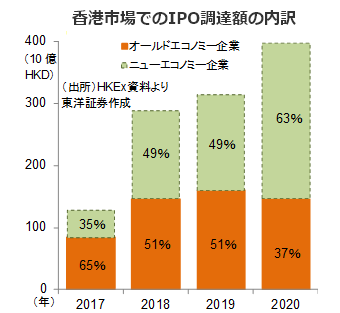

18年4月、香港証券取引所はニューエコノミー企業を誘致するため、メインボードの上場規則を改定した。①収益面で厳しいバイオ企業の上場、②普通株と権利の異なる種類株を発行する新興企業の上場、そして、③重複上場を認めた。中国のIT大手、小米集団(01810)は、種類株発行が認められた第1号として同年7月に新規上場した。その後、美団(03690)など中国のニューエコノミー企業が相次ぎ香港上場を果たし、その制度改革は大きく功を奏したと言えよう。18年5月~20年末の期間において、IPO調達額が38億香港ドル(約510億円)を超えるニューエコノミー企業は25社にのぼった。香港全体のIPO調達額に占めるニューエコノミー企業の割合は17年の35%から20年は63%へ急拡大している。現在、香港証券取引所は中国のバイオ企業とテンセント(00700)、アリババ集団(09988)をはじめとするIT企業の集積地へと変貌しつつある。

米国で上場する中国企業の「香港回帰」が顕著

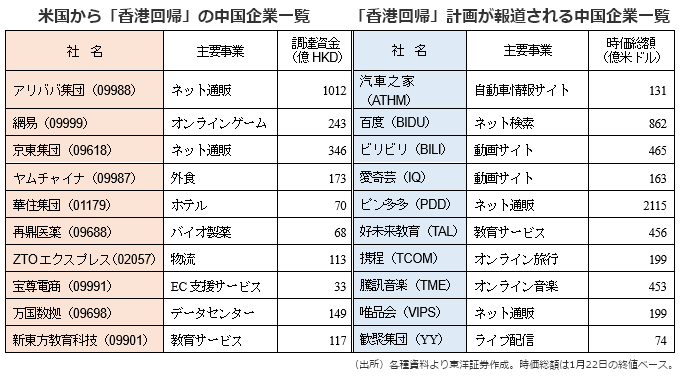

18年の上場規則改定を受け、アリババ集団は重複上場の第1号として19年11月に香港回帰を果たし、大きな注目を集めた。20年は米国で上場する中国企業による「香港回帰」の動きが顕著となり、網易(ネットイース、09999)や京東集団(09618)など合計9社が香港回帰を実現。契機となったのは、米中対立の激化に伴う米国で上場する中国企業に対する規制強化と思われるが、香港市場での高い人気もあると見られる。投資家の保有する重複上場銘柄を米国預託証券(ADR)から香港上場株式へ転換する動きは加速している。20年9月末時点、アリババ集団、網易、京東集団の香港上場株式の発行済み株式数に占める割合はそれぞれ14.8%(19年11月26日は2.7%)、6.5%(20年6月11日は5.8%)、9.6%(20年6月18日は5.1%)に上昇した。

バイデン新政権では、対中強硬路線が続くと予想されることに加え、回帰銘柄が香港市場で良好なパフォーマンスを示しているため、米国で上場する中国企業の香港回帰の動きは今後も継続する見通し。中国検索最大手の百度(バイドゥ)も既に香港での重複上場を申請したと報道されている。

規制緩和でIPOブームが続く中国本土市場

以前の上場基準のハードルが高かった時期には、多くの中国新興企業は国内における新規公開を諦め、米国と香港の株式市場でのIPOを選択した。しかし19年、中国当局は上海証券取引所に「科創板(スター・マーケット)」を創設し、新興企業向けに新たな資金調達のプラットフォームを立ち上げた。科創板では、IPOの審査基準が緩和されたほか、中国で初めて上場の是非などを市場に委ねる「登録制」を導入した。第1陣の上場企業の取引が開始した19年7月以降、科創板では上場社数の増加傾向が続いている。21年1月22日時点、上場企業数は220社、時価総額は3兆6489億元(約58.4兆円)に達している。また、深セン証券取引所の「創業板(チャイネクスト)」もIPO登録制を導入し、20年8月24日に第1陣18社の取引を開始した。

上場基準の規制緩和を受け、中国本土市場ではIPOブームが続いている。香港上場の中芯国際集成電路製造(SMIC、00981)は20年7月に科創板で重複上場を果たし、500億元(約8000億円)を超える資金を調達した。吉利汽車控股(00175)なども科創板での重複上場計画を進めている。また、傘下子会社のスピンオフ上場を進める動きも顕著となっている。BYD(01211)、杭州海康威視数字技術(002415)や大族激光科技産業集団(002008)などは既にその計画を発表している。

(東洋証券亜洲有限公司 キョウ)