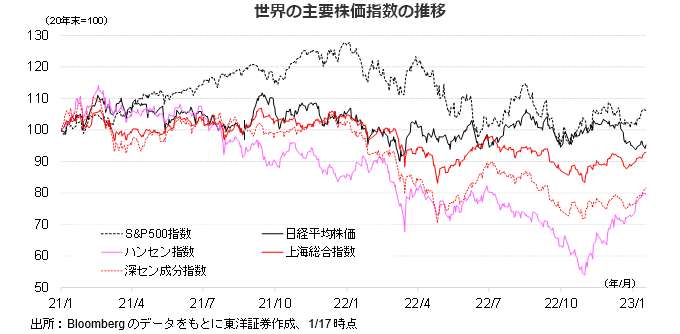

【世界市場の見通し】日米中共にまちまちの展開か、中国本土は春節で休場

1/23~27の世界市場は、米株が戻りを試す展開を想定。一方、日中株式市場は利食い売りに押される場面も。中国は、本土が春節で休場、香港は2日のみの取引。

日本株式市場は、日銀の金融政策決定会合がイールドカーブコントロールの修正等をせず通過したことを好感し一時急騰する場面も。ただ金融政策修正は次期総裁の任期に入って以降も継続する中長期的なテーマであると考える。よって、今後も同様な懸念が燻りそうだ。決算発表も始まっており、足元の円高が業績にどの程度影響するか注目されよう。大幅な下方修正がない限り、株式市場への影響は限定されよう。

米国株式市場は戻りを試す展開を想定。FRB高官が市場の楽観論を牽制したが、CPIでインフレの鈍化傾向が確認されおり、利上げペース鈍化期待は持続しよう。JPモルガンなどの主要銀行の決算も概ね好感されている。1/24にマイクロソフトの決算発表を予定。PC市場の不調の影響を受けやすいWindows事業は警戒されよう。一方、ドル高圧力は若干落ち着いてきたと思われ、ドル高の悪影響は緩和しそうだ。

中国株式市場は、本土市場が春節で休場、香港は2日のみの取引に。1/17発表の10~12月のGDP成長率は前年同期比2.9%増で市場予想を上回った。GDPの成長率予想は引下げが続いたが、感染拡大の影響は市場予想程ではなかったと思われる。12月の経済指標は概ね市場予想を上回っている。春節休暇での人の大移動を通じて地方に感染が拡大する可能性がある。11月以降の上昇への反動から利食い売りに押される場面もありそうだ。

(1/19朝記 投資情報部 藤本)

【日本株投資戦略】個別選別物色の流れが強まりそうだ

1/23~27の日本株式市場は、神経質な展開を想定する。

注目イベントであった日銀の金融政策決定会合を波乱なく通過したことで、株式市場のボラティリティは一旦低下すると予想する。投資家の関心は、これから本格化する決算発表にシフトしよう。よって個別選別物色の流れが強まりそうだ。

ただ、今後も日銀の金融政策変更に対する警戒感は継続すると思われることや、政府が日銀の正副総裁人事案を2月にも国会に提示する方向で調整しているとの報道もあることから、短期的に上下する可能性があることに留意したい。

米国に続き、日本でも本格的な決算発表シーズン入りする。3月決算企業で言えば、第3四半期累計(4~12月)の決算発表となる。ポイントは国内輸出関連企業の多くが、昨年秋頃の円安を一旦業績に織り込んだと見られ、足もとの円高傾向が業績に与えるマイナスの影響がどの程度になるかという点か。ただ、株価は円高に反応して下落し悪材料を相当程度織り込んで動いていると見られ、業績の下方修正がよほど多くない限り、株式市場が下値を探る展開は想定していない。

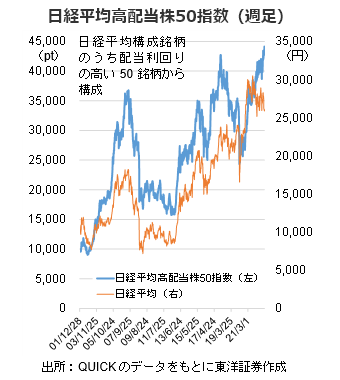

日経平均高配当株50指数が堅調推移に。QUICKでデータが取得可能な01年末以降の最高値近辺での推移となっている。指数構成(22年末)で約2割を占める銀行株の寄与が大きいと思われる。期末に向けて好配当利回り株が選好される場面がありそうだ。

(1/18 投資情報部 大塚)