脱炭素の動きが世界的に強まる中、中国も「2030年までに二酸化炭素(CO2)排出量をピークアウトさせる」「60年までにCO2排出量を実質ゼロにするカーボンニュートラルを目指す」という二大公約を掲げて前進している。住宅の屋上に設置された太陽光パネルや市街地を滑らかに快走する公共EVバスは今や当たり前の光景となった。ここでは再生可能エネルギーと新エネルギー車を中心に産業の動きをまとめてみる。

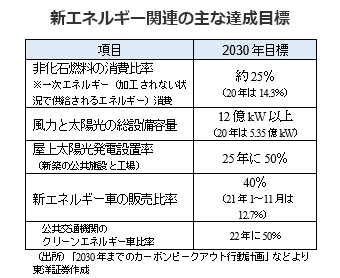

非化石燃料の比率を25%へ

中国国務院が2021年10月に公表した「2030年までのカーボンピークアウト行動計画」では、冒頭の主要目標で「非化石燃料の消費比率を30年までに約25%まで高める」と強調された。それに続く重点任務の項では「石炭消費の代替とアップグレードを推進する」「新エネルギーの発展に力を入れる」などが筆頭格に挙げられた。

同年11月開催の国連気候変動枠組み条約第26回締約国会議(COP26)では、米国と中国が気候変動対策での協力強化を盛り込んだ共同宣言を発表。中国が今後5年間で石炭消費量を段階的に削減することなどがうたわれた。具体的内容に欠けるとの声もあるが、中国の脱炭素の取り組みは気候変動対策という高尚な目的に加え、より実務的な産業政策の文脈として捉えることも重要だ。政府の掛け声で資金が集まり、各種プロジェクトが立ち上がり、ビジネスが動き出す。この中で成長するセクターや企業に注目していきたい。

中国の政策でまず大事なのがエネルギー構成の大転換だ。目下のところ、一次エネルギー消費に占める各資源の比率(20年)は石炭が56.5%と過半を占める。原油が18.7%、天然ガスが8.5%と続き、以下、水力(7.3%)、風力(3.2%)、原子力(2.0%)、太陽光(1.8%)などとなる。後者四つの「非化石燃料」の合計比率は14.3%だが、前述のようにこれを30年までに約25%に高める方針だ。

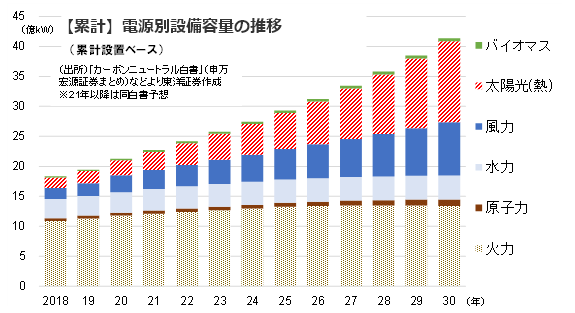

「風力+太陽光」に絞ると、発電量ベースで両者が全体に占める比率を足元の9.7%(20年)から25年に約16.5%まで引き上げる。風力と太陽光の総設備容量は30年に12億kW以上(20年は5.35億kW)を目指す。申万宏源証券がまとめた「カーボンニュートラル白書」は、後者については26年にも目標達成という楽観見通しを示しており、想定以上のペースで新エネ産業の発展が進むかもしれない。

35年までに純ガソリン車全廃へ

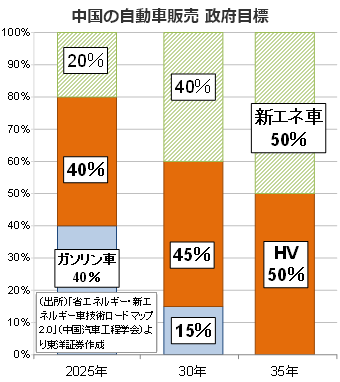

自動車産業でも新エネ車の存在感が増している。20年の販売台数は136万7000台(世界の4割)と6年連続で世界一。21年は1~11月累計で前年同期比169.6%増の299万台と急増中だ。新エネ車比率は12.7%(20年は5.4%)で、25年の20%、30年の40%という中長期目標達成に向けて順調に推移している。保有台数ベースでは2.1%(21年6月末時点)に過ぎないが、深セン市では公共バスとタクシーが18年までに全EV(電気自動車)化されており、海南省は30年以降にガソリン車販売を禁止する独自政策を掲げるなど、各地で「新エネ車推し」の勢いは止まらない。今後も従来型ガソリン車からEVやPHEV(プラグインハイブリッド車)への置き換え・買い替えペースは加速していくだろう。

新エネ車市場を後押しするのは、政府による購入補助金やナンバープレートの取得優遇(新エネ車のプレート取得代が無料になるケースもある)などの各種政策だ。メーカー側では、18年から施行されているクレジット制度が新エネ車の生産拡大の大きな動機になっている。これは、新エネ車の生産・販売比率や燃費などから算出されるポイントシステム。基準未達の場合は他社からのクレジット購入で財務負担が増し、一部車種の新規生産が不可になるなどの罰則が科せられるため、各社は新エネ車に注力しなければならないビジネス環境となっている。

22年は補助金の減額(原則、前年比で30%引き下げ)や市場急拡大の反動などに伴い、成長がやや鈍化する可能性がある。ただ、各メーカーの新車種はほとんどが新エネ車という現実に加え、地方政府やメーカーによる独自の購入支援策も継続しそうで、影響は限定的と見られる。

周辺産業や部品・部材メーカーにも注目

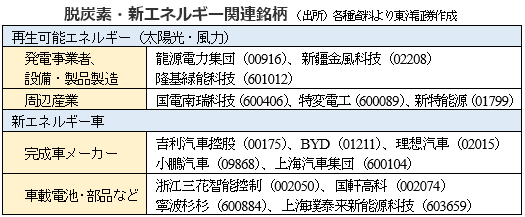

脱炭素というキーワードから注目されそうな銘柄を挙げてみよう。まずは再生可能エネルギー。風力分野では、発電最大手の龍源電力集団、発電設備で中国トップ(世界2位)の新疆金風科技などが代表格だ。太陽光パネルで世界最大手の隆基緑能科技(ロンジ)も注目度が高い。国電南瑞科技は新エネ発電・送電の発展を支える特高圧分野に強みを持つ。特変電工は子会社の新特能源が多結晶シリコンを手掛けている。

新エネ車では、BYDに加え、"新興EV御三家"の一角を占める理想汽車や小鵬汽車などが挙げられる。複数のEVブランドを展開する吉利汽車控股、小型車「宏光MINI EV」が好調の上海汽車集団も外せないだろう。

電池分野では、低コストのLFP(リン酸鉄系)タイプに強い国軒高科、部材の負極材などを手掛ける寧波杉杉や上海璞泰来新能源科技(プータイライ)など。また、熱管理システムの需要増が期待される浙江三花智能控制など周辺産業まで投資対象が広がりそうだ。

(上海駐在員事務所 奥山)