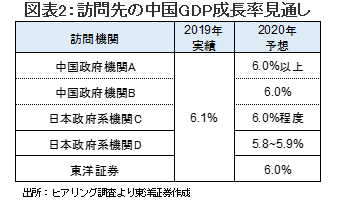

1月15~17日北京で日中政府機関を訪問し、米中貿易摩擦や中国景気等についてヒアリング調査を行った。米中問題については、全ての訪問機関が大統領選まで再燃しないとの見方を示し、2020年のGDP成長率については6.0%前後(2019年6.1%)と安定成長を予想する。新型コロナウィルスの影響が懸念されるが、景気が過度に下振れた場合は政府はインフラ投資の積み増し等で景気安定を図ろう。

2019年のGDP成長率は6.1%

2019年は中国にとって米中貿易摩擦に翻弄された1年だった。米国は19年も総額3100億ドル相当の中国製品に新たな課税、または関税率の引き上げを行い、同年の対米輸出は前年比12.9%減少し、0.3ptのGDP押し下げ要因になったと試算される。更に国内では、自動車販売の不振が消費を押し下げた。

これに対し、政府は総額2兆元(GDP比約2%)の減税や費用削減を実施したが、貿易摩擦の影響もあり、消費や投資に回った資金は限定的だったようだ。また、インフラ投資の促進を図ったが、シャドーバンキング抑制の影響でインフラ・プロジェクトが資金難となり、インフラ投資の伸び率は前年比3.8%増と低い伸びにとどまった。

結果、19年のGDP成長率は6.1%と18年の6.7%から0.6ptの大幅低下となり、1990年以来の低い伸び率となった。

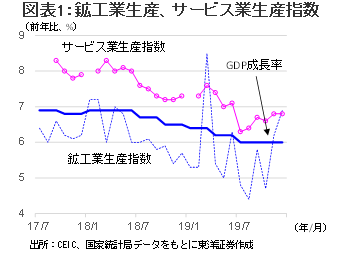

年末にかけて国内景気持ち直しの動き

年末にかけては景気持ち直しの動きが強まった。鉱工業生産は19年12月に前年比6.9%増と、2カ月連続で伸び率が高まり、サービス生産指数も2カ月連続で高めの伸びとなった。持ち直しの背景としては、①10月発効予定の追加関税が先送りされ、9月以降に米中合意への期待が高まり、消費や投資のセンチメントが改善したこと、②10月には景気下押し圧力の1つであった在庫調整が一巡したとみられること、などが考えられる。

1月15~17日に北京で日中の政府機関を訪問し、20年の中国景気についてヒアリング調査を行った。ヒアリングのポイントは以下の通りである。

大統領選前に米中問題は再燃せず

米中貿易摩擦については、全ての訪問先が秋の大統領選挙までは沈静化するとの意見であった。ある政府機関は、「トランプ大統領は中国との合意を大統領としての自分の成果として誇示したいだろう。中国も第2弾の交渉が一段と難しいと分かっているため自分から交渉を持ちかけることもないと思う。」と発言。米国は第2弾の交渉を早々に始めるとするが、交渉が始まっても問題は表面化しないだろうとの見方で一致した。

20年のGDP成長率は6.0%前後

20年のGDP成長率については、全ての訪問先が6.0%程度(2019年6.1%)と安定成長を予想。消費については、一部で弱気な意見もみられたが、大半は19年と同程度の伸び率を維持するだろうとの見方を示した。一方、投資については「持ち直す」との意見が多かった。インフラ投資については見方がマチマチで、インフラ投資は景気浮揚策であるため、内需が強ければ「政府は喜んで削減する」(中国政府系シンクタンク)との意見もあった。

11年以前は「保8」として、雇用を維持するためにはGDP成長率を8%以上で維持すべきだとの意見が政府内外に多かったが、現在は、「保6」(経済成長率を6%以上で維持しよう)を唱える人が中国政府内外で少なくないようだ。

設備投資の持ち直し

製造業の設備投資は投資の4割を占め、19年に前年比3.1%増(18年同9.5%増)と、大幅に伸び率が鈍化した。ある機関は「さすがに年後半には回復するだろう」と発言。設備投資の低迷期間が長かっただけに、全ての訪問機関が20年に持ち直しを予想する。

ただし、足元では新型コロナウィルスに対する懸念が広がっている。中国政府は03年のSARS対策遅れの反省から、習国家主席を中心に患者が集中する武漢などの都市を事実上封鎖する等、徹底的な対策に努めている。今回のコロナウィルスの影響による消費の低迷等でGDPを0.4pt(注)程度押し下げる可能性がある。ただし、その場合、政府はインフラ投資の積み増し等で景気の安定を図るとみられる。

(注)湖北省は、03年のSARS時の香港民間消費の減少率と同じ減少率、その他の地域は減少率をその半分と仮定。期間は半年間

(東洋証券亜洲有限公司 白岩)

成長かリストラか・・妥協点を探るGDP成長率

2017年の10月に発足した第2次習近平体制。党の慣例に従えば、習氏は22年に政権の座を後任者に譲り引退することになるが、習一極体制が固まりつつあるなか、同氏留任の可能性も残っている。退任か続投か、その行方を大きく左右するのが中国経済のパフォーマンス。最近の実質成長率は6.9%(17年)、6.6%(18年)、6.1%(19年)と、危険信号が点滅しているように見える。

米中貿易戦争の影響は大きいが、毛沢東流に云えばこれは「従属矛盾」であり、構造的・体制的・循環的要因が重なり経済の下押し圧力が増大していることが中国の「主要矛盾」。この成長を阻害する要因を打破するために中国が掲げている「三大戦闘(①金融リスク②貧困③公害)」に勝利するためには、景気減速を覚悟の上でサプライサイドの構造改革、就中「債務圧縮(デレバレッジ)」を推進する必要がある。

これまで中国は景気が減速する都度、"小出し"にインフラ投資・地方債発行枠・所得減税等の対策を打ち出してきたが、18年に入ると年次どころか、四半期ベースでも成長率が6.8%(1Q)、6.7%(2Q)、6.5%(3Q)、6.4%(4Q)と下降し始め、今に至っていることから、昨年は債務圧縮を実質棚上げし、景気拡大に舵を切り替えた。その結果景気は一旦持ち直すかと思われたが、今度は米中対立の悪影響が顕著となったため、当局は今プライムレートの引き下げ、預金準備率引き下げや、消費拡大策など対応を急いでいるところである。

今年の成長率だが、国家統計局が(5年に一度の経済センサス調査という名目で)14年まで遡り成長率を微調整するという「離れ業」を演じたお陰で懐に余裕が生じ、20年の経済規模を10年比で倍増する「2つの倍増」に必要な成長率は(机上の計算だが)約0.5pt低下し5.6%程度で済むようになった模様。

これは習政権にとって干天の慈雨であり、これを利用しない手はない。中国は3月の全国会議で今年度の成長目標を「6%前後」と公表し、最終的には少し余裕を持たせ5.8%程度で着地させると思料する。つまり①所得倍増、②債務圧縮の2大経済政策の内、①は必達目標であり絶対に取消不可とするが、②は「不況が都市部の"雇用"や、農村部での"土地収用トラブル"等の社会不安を高め、ここで景気を回復させねば、治安が保てない」と判断される場合に限り、緩和/棚上げするシナリオだろう。

金融リスク問題は本邦の報道より遥かに深刻だ。特に「城市商業銀行」、「農村商業銀行」と呼ばれる中小銀行の国有企業に対する(実質)赤字運転資金供与を早急に整理する必要がある。中国に6%超の成長率を一時的に作り出すパワーはあるが、それを安定維持する余裕はない。

(主席エコノミスト 杉野)