潜在性は"世界一"とも言われる中国半導体産業。ただ、半導体の国産化(内製化)はなかなか進展していない。政府は「25年までに自給率70%達成」という目標を掲げるが、足元では15%程度。装置、人材、技術などの不足に加え、米中貿易摩擦の影響も受けている。現在の立ち位置と今後の課題は何なのか。①自主製造、②市場の現状とプレーヤー、③国策3社を中心とした展望、に絞って産業を俯瞰してみる。

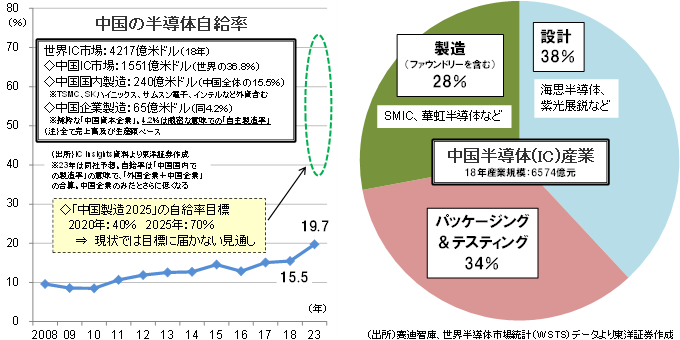

自給率はわずか15.5%

2015年策定の「中国製造2025」では、半導体自給率について「20年までに40%、25年までに70%達成」を目指すとされているが、18年実績は15.5%に過ぎない。23年時点でも19.7%にとどまる見通しだ(IC Insightsによる)。しかも、現状の15.5%は、ファウンドリー(製造請負企業)の台湾積体電路製造(TSMC)やサムスン電子など「外国企業の中国工場製造分」を入れた数字。純粋な「中国資本企業」による自給率はわずか4.2%だ。IC Insightsは19年6月のレポートで、「中国はその計画通りにICの生産を実現することは不可能」と指摘している。

中国の半導体産業は元々、労働集約的なパッケージ&テスティング業が中心で、11年時点で市場の半分程度の比重を占めていた。ただ、近年は設計と販売のみを行うファブレスメーカーが台頭。起業ブームを背景に、企業数は715社(15年)⇒1362社(16年)に急増した。この代表格が、華為(ファーウェイ)系の海思半導体(ハイシリコン)や、清華大学の後押しを受ける紫光展鋭(Unisoc)だ。もっとも、これらの企業は開発・設計のみで、製造はTSMCのようなファウンドリーに委託する。そのため、中国全体としては「国産製造率(自給率)」がなかなか伸びないというジレンマがある。中国にも、中芯国際集成電路製造(SMIC、00981)や華虹半導体(01347)といった有力ファウンドリーがあるが、最大手のSMICでも世界シェアは5.1%(TSMCは49.2%、19年4~6月期)に過ぎない。

中国が目指すのはファブレスではなくファウンドリーを含むIDM(垂直統合型デバイスメーカー)とされる。大量の資金と高度な技術が必要とされる製造部門の強化が大きな課題となっている。

国策3社の始動と明暗

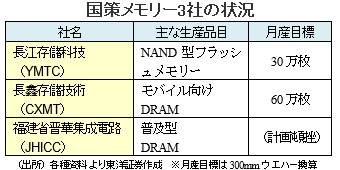

中国政府は14年以降、半導体産業向けに総額5兆円規模の投資ファンドを立ち上げきた。これを活用し、清華紫光集団系の長江存儲科技(YMTC)、長鑫存儲技術(CXMT)、福建省晋華集成電路(JHICC)の「国策メモリー3社」を支援している。いずれも半導体の中でも花形とされるDRAMやフラッシュメモリー製造に注力する。

ただ、JHICCは18年秋、スパイ行為に加担した疑いがあるとして米政府から起訴された。これにより、米装置大手企業との取引が絶たれ、台湾の聯華電子(UMC)との協力関係も解消。量産計画が頓挫してしまった。一方、YMTCは19年9月に3次元NAND型フラッシュメモリーの量産を開始し、CXMTは19年末~20年初めにかけて量産のメドが立ったという。中国では「少量生産」をあえて「量産」と誇張表現することもあり注意が必要だが、「メモリー大国」を目指して中国が第一歩を踏み出したことは確かだろう。YMTCの親会社である清華紫光集団は19年8月、DRAM工場を建設し、21年にも操業する計画も明らかにしている。

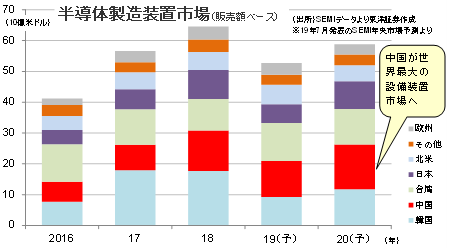

中国の旺盛なメモリー投資を受け、装置市場の回復も見込まれる。国際半導体製造装置材料協会(SEMI)は、19年の販売額が前年比19%減少すると見るが、20年は再び増加に転じ、中国が世界最大の装置市場になると予測している。

(上海駐在員事務所 奥山)

統計を遡れる

中国経済を分析する過程で現地情報やBloombergやReutersなど、日々様々な情報に目を通しているが、最も便利なツールは云うまでもなく日本の日刊紙だ、何よりも表現力豊かで文章がしっかりしている。

その日刊各紙が中国記事で、最近よく「統計を遡れる」という表現を使うようになった。本年7月、各紙が「中国の2019年2Qの実質GDP成長率は6.2%で、1Qより0.2pt縮小し、リーマンショック直後の09年1Qを下回り、四半期ベースで統計を遡れる1992年以降で最低だった」と報道した。更にその3か月後には、3QのGDP成長率が6.0%だったと発表され、「統計を遡れる云々」という表現が再登場した。

11月には、10月の経済統計が発表され、「固定資産投資は1~10月の累計で前年同期比5.2%増となり、統計を遡れる1996年以降で最低となった」との報道があった。ちょっと斜に構えた表現だが、これ「史上最悪」とほぼ同義語だ。もっとも89年通年のGDP成長率は4.2%、90年は3.9%だったから、92年以前の中国に更に景況感が悪い時期があったのは確実だが、当時は天安門事件で中国が制裁を受けていた時期だ。

中国経済が歴史的苦境にあるのは明明白白だ。米中合意の進展に大きな期待が持てないことから、中国は景気失速を回避すべく、他力本願ではなく、いよいよ自力更生のポリシーミックスに打って出るだろう。

本来最も望ましいのは事態を放置し、改革の痛みに耐えることだが、それでは中国社会の安寧は保てない。しかし金融政策も財政政策も一長一短があり、安易な金融緩和は地方政府や国有・民間企業、家計が抱える深刻な債務問題を更に複雑化させ、バブルの再燃を招く懸念がある。中国の将来に寄与する有効なインフラPJへの財政政策が望ましいと、中国の国有企業や地方政府は云うが、公共投資は所詮需要の先食いに過ぎず、その経済効果は一過性のものに過ぎないとの冷ややかな声もある。

(主席エコノミスト 杉野)