恒大集団の債務不履行問題を背景に住宅販売が減少し、価格が下落している。住宅バブルの崩壊を懸念する人もいるようだ。しかし、中国は日本との比較で見ても住宅市場はバブルとは言えず、政府も既に不動産向け融資規制を緩和する等、住宅市場を下支えする姿勢を見せている。不動産会社の株価は一同に売られており、長期投資を見据えバランスシートの優れた不動産会社に投資するのも一案であろう。

恒大問題を背景に住宅販売が減少

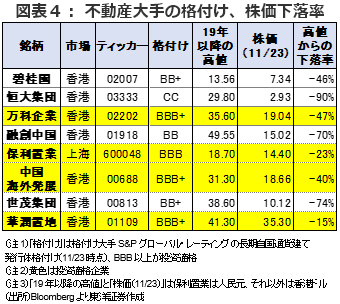

今年半ばに恒大集団(03333)の債務問題が表面化して以降、中国の不動産会社の債務不履行懸念が高まっている。大手格付け会社S&Pグローバル・レーティングは恒大集団の長期自国通貨建て発行体格付けを9/15付けでCCと、不履行が事実上確実と格付けた。また、大手格付け会社フィッチは11/16に佳兆業集団(01638)の長期発行体デフォルト格付けをCへ引き下げた。不動産会社は資金調達が難しくなっているとみられ、自社プロジェクトを値引き販売する他、子会社の売却、更には創業者が個人の資産を売却し、資金を捻出している。

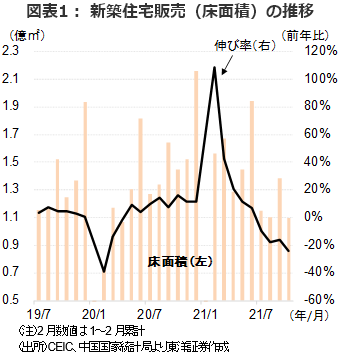

このため、住宅の買い手は将来の住宅価格の下落を懸念し買い控えているようだ。10月の新築住宅販売は床面積ベースで前年同月比24%減少(9月同16%減少)、主要70都市の新築住宅価格の前月比は平均で0.25%低下した。

不動産関連規制の緩和で住宅販売不振が一部改善

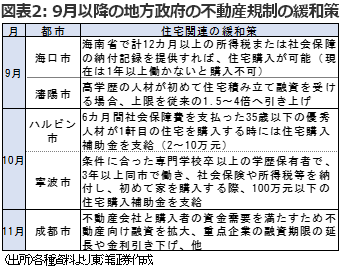

中国政府は、住宅は住むためのものとして、住宅価格の高騰や過度な住宅需要を抑制するため、住宅購入や不動産会社に対し様々な面で規制をかけてきた。一方、住宅市場と経済との関係は密接で、住宅価格が下落すると、政府が所有する土地使用権の価格も低下する可能性がある。土地使用権譲渡収入は、地方政府を含めた中国政府の全歳入の3割を占める。実際、足元では土地使用権譲渡収入は前年比で二桁減が続く。これが、財政赤字の拡大やインフラ投資の抑制を引き起こす可能性があるため、地方政府や金融当局は9月以降、政策を転換し住宅ローンや不動産向け融資の規制緩和等を行い、住宅市場の回復に努めているようだ。特に、10月20日には人民銀行の潘功胜副総裁は「金融機関や市場の度を過ぎるリスク回避は改められるべきだ」と指摘した。実際、金融当局は一部銀行に対し、不動産向け融資を増やすよう指示したようだ。11月に入ってからは新築住宅販売の前年同月比マイナス幅が縮小しつつある都市も出ている。

中国の住宅市場はバブルではない

恒大集団の債務問題をきっかけに、中国住宅市場のバブルが崩壊すると懸念している人は少なくないようだ。しかし、過度な懸念は無用と考える。

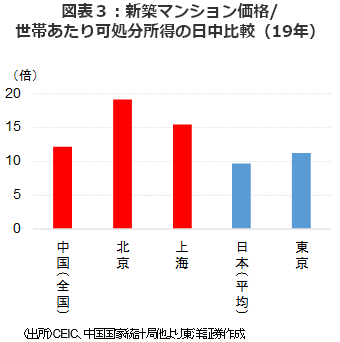

コロナ感染前の19年の新築マンション価格は全国平均で105.5万元(約1894万円)、同年の平均賃金(75,229元、約135万円)の14.0年分に相当する。ただし、中国では共働きが多いため、世帯あたりの平均可処分所得で見る方が適切であろう。平均可処分所得は87,281元(東洋証券推計、約157万円)、平均新築マンション価格は世帯可処分所得の12.1年分に相当する。一方、東京都の新築マンションの平均価格は7,286万円(19年)で、東京都の世帯あたり平均可処分所得(647万円)の11.3年分に相当する。中国全体のマンション価格の年収比は東京都と大きく差はないようだ。

一方、北京や上海ではマンション価格が高く、北京では、新築マンションの平均価格が401万元(約7200万円)、上海では322万元(約5780万円)と、東京都並みに高額となり、北京と上海の世帯あたり平均可処分所得の19.1年分と15.4年分に相当し、割高といえよう。

ただ、中国では所得の増加率がマンション価格の上昇率よりも高いため、新築マンション価格は所得に対し相対的に安くなりつつある。

世帯あたりの可処分所得は19年までの10年間に全国平均で年10.8%増加(マンション価格の全国平均は年8.2%上昇)。北京は年9.7%、上海は年9.6%で増加した。仮に、北京と上海で今後も可処分所得が同じピッチで増加すると仮定する場合、北京と上海の10年後の29年の世帯あたりの可処分所得は各々52.8万元(約948万円)、52.2万元(約938万円)となり、19年の日本の世帯あたりの可処分所得(500万円)を大きく上回る。19年の北京と上海のマンション価格は10年後の年収に対し7.6年分、6.2年分に相当し、返済可能な金額といえよう。また、可処分所得の伸びが年5%へ鈍化した場合でも、19年に購入したマンション価格は10年後の29年の北京の可処分所得の11.7年分、上海では9.5年分に相当すると試算される。返済は十分可能と考えられる。

バランスシートの優れた不動産株への長期投資

中国の不動産会社の中には、恒大集団とは異なり、財務体質が健全な企業も多く見受けられる。それにもかかわらず、今回の不動産セクターの株価下落局面では一同に売られた。政府は住宅価格の過度な下落を回避する姿勢を見せており、一部の不動産会社の株価は既に底打ちをしたようにも見受けられる。長期投資を見据え、格付けの高いバランスシートの優れた不動産会社に投資するのも一案と考える。

(マーケット支援部 白岩CFA)