新型コロナウイルスによる肺炎が中国の企業活動に影響を及ぼしている。製造業は徐々に通常稼働に戻っているが、サプライチェーンの寸断による部品の供給遅れなどがネックのようだ。サービス業では、市民の移動制限などに伴う売り上げの機会損失が大きい。当面は生産の一部停滞と需要の不振のダブルパンチが企業業績の足を引っ張ると思われる。4月以降の経済活動の正常化に期待したい。

徐々に稼働再開、供給網にネックも

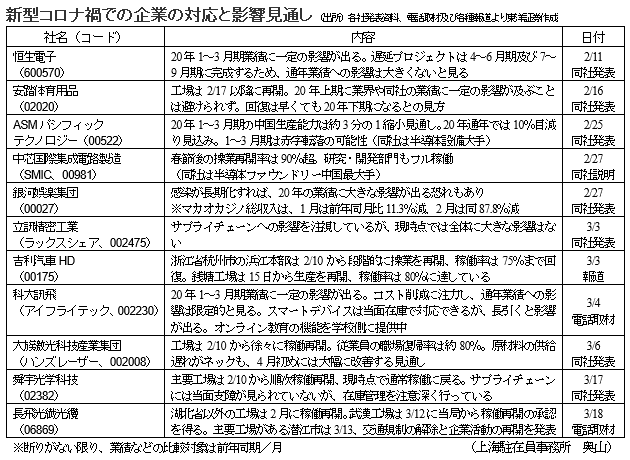

当社カバレッジ銘柄や業界大手企業を中心に、新型肺炎による影響を別表にまとめた。

湖北省に拠点を置く長飛光繊光纜(06869)は、同省以外の工場は2月に稼働再開し、武漢工場も3月12日に当局から稼働再開の承認を得たという。同社の主要工場がある潜江市当局は3月13日、交通規制の解除と企業活動の再開を発表。今後の稼働再開が待たれるところだ。業績への影響も懸念されるが、年初来の株価はH株指数を上回って推移している。5Gの本格運用に向けた根強い光ファイバー需要を織り込んでいるのかもしれない。

「20年1~3月期業績に一定の影響が出るも、通年への影響は限定的」と考えているのは、科大訊飛(002230)や恒生電子(600570)などだ。大族激光科技産業集団(002008)は、原材料の供給遅れがネックとしているが、4月初めには大幅に改善する見通しを明らかにしている。立訊精密工業(002475)は、サプライチェーンへの影響を注視しながらも、現時点では全体に大きな影響はないとの見方だ。

半導体は状況が分かれる。設備大手のASMパシフィックテクノロジー(00522)は、20年1~3月期の中国生産能力は約3分の1縮小見通しとする。20年通年では10%目減り見込みで、1~3月期は赤字転落の可能性を明らかにした。移動制限がエンジニアの据え付け作業などに支障を及ぼし、納入の遅れもあるようだ。一方、ファウンドリーで中国最大手の中芯国際集成電路製造(SMIC、00981)は、春節(旧正月)後の操業再開率は90%超で、研究・開発部門もフル稼働という。中国政府が半導体のサプライチェーンを重視しているという背景もあったようだ。

一方、より消費者に近い産業は影響が比較的大きいようだ。安踏体育用品(02020)は、20年上期に業界や同社の業績に一定の影響が及ぶことは避けられず、回復は早くても20年下期になるとの見方を示す。マカオのカジノ総収入は、1月は前年同月比11.3%減、2月は同87.8%減となり、大手の銀河娯楽集団(00027)は「20年の業績に大きな影響が出る恐れ」としている。

表には載っていないが、インナーウェアを受託生産するレジーナ・ミラクル(02199)は、人手不足とサプライチェーン寸断により2月の生産能力が低下し、2~3月の出荷遅れにつながったもよう。スポーツシューズを受託生産する裕元工業集団(00551)は、全面生産には時間がかかりそうで、20年上半期の業績に一定の影響が出る見通しだ(2月末時点)。

観光・飲食関連は新型肺炎の影響をまともに受けそうだ。香港上海大酒店(00045)は、北京、上海、香港の「ペニンシュラ」ホテル事業で大きな影響が出るとし、20年6月中間期での大幅減益見通しを発表した。キャセイ・パシフィック航空(00293)は、4~5月に旅客輸送能力を96%削減する方針を明らかにしたほか、20年6月中間期で大幅な赤字になる見通しも示している。ビール大手の百威亜太HD(バドワイザー、01876)は、中国の「夜生活(ナイトライフ)」がほぼ停止状態で、同社の中国売上高は1~2月に2億8500万米ドル(約310億円)減少する見込みとしている。

ネット大手はまちまちだ。アリババ集団(09988)は、20年1~3月期の収入に必ずネガティブな影響があるとの見通しで、百度(BIDU)も同四半期で5~13%の減収を予想。一方、京東(JD)は、配達員を増やすなどしてネット通販の需要をうまく取り込んだようで、同四半期は10%以上の増収予想だ。

(上海駐在員事務所 奥山)

中銀とIMF発言に注目

1972年、日中国交回復交渉で北京に飛んだ田中角栄首相が首脳会談で歴史を回顧し、「中国には多大な迷惑をかけた」と発言したら、周恩来首相が"迷惑"とは何事か!と激怒した一幕があったが、感染蔓延が速く世界経済への影響が極めて深刻となっている新型肺炎騒動で、中国はだんまりを決め込んでいる。

昨年12月に武漢で原因不明のウイルス性肺炎として最初の症例が確認されたCOVID-19。中国当局による隠蔽工作が災いし、国内感染者数は一気に8万人を超える異常事態となったが、党政府の必死の取り組みで、やっと押さえ込みに成功したかと思っていたら、今度は意西仏独等の欧米諸国の感染者が激増し、なんとか持ちこたえている日本も、夏季五輪の延期に追い込まれてしまい、迷惑では済まない由々しき事態。

中国人民銀行の陳雨露副総裁は、3月22日に北京で記者会見し、世界経済の下振れ圧力は高まっており、国際的な政策協調の強化が必要との認識を示す一方「中国経済は2Qに顕著な改善を見せる可能性が高く、経済は迅速に潜在成長率の水準に戻るだろう」とし、新刺激措置は発表せず、流動性を豊富な水準に維持し、M2と社会融資総量の伸びを名目GDP伸び率と同程度に保ち、信用は若干高い伸びを目指すとした。金融と財政とを総動員する覚悟と思いきや、"最早これまで"と観念したのか、極めて穏当な発言であった。(因みに"雨露"とは頼りなさげな名前だが、陳雨露副総裁は、いかつい顔の男性です)。

一方IMFは20日に報告書を発表し、「感染流行は、中国の人々に大きな苦しみをもたらし、現在は同様の被害が世界の他地域で続いている。それに伴う経済的損害も甚大で、あらゆる兆候から見て、2020年1Qの中国経済の減速は大幅なものとなり、今年全般に深い爪痕を残すことになるだろう」と、歯に衣を着せぬ直截的な表現で中国経済を予測している。

COVID-19騒動で中国経済のサプライチェーンがズタズタに分断され、一時期は地域間の隔離政策も実施されたことから消費も落ち込み、やっと中国経済に光が差し込み始めたかと思われたら、今度は欧米経済が大きな打撃を受け、中国が得意とする輸出産業の"受け手"の購買力が萎みつつある。

事ここに至っては、中国の1Qがマイナス成長に転落するのはほぼ確実な雲行き。中国共産党が公約として掲げる2020年の国内総生産(GDP)を10年比で倍増する目標達成も極めて困難な状況に追い込まれた。こうなった以上、党政府はじたばたせず、COVID-19をForce Majeure(不可抗力)と割り切り、これを奇禍として宿痾の体制改革を徹底させ、中国の体力強化に取り組むべき。危機と希望が交差する難しい環境下での投資戦略としては、規制緩和/構造改革に絡む業種に注目すべきか。

(主席エコノミスト 杉野)