強弱相互に材料があるも、底堅い展開を想定

8/8~8/12の米国株式市場は、ハイテク株のスピード調整の可能性や米中対立激化が上値抑制要因だが、CPIが大きく上振れない限り、底堅い展開を想定。

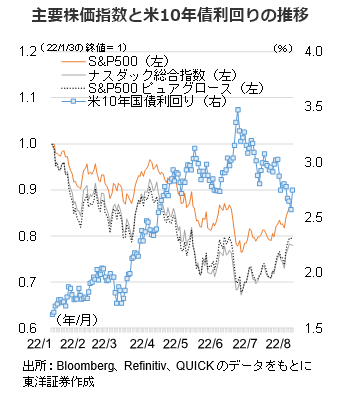

金利低下が目先一服の可能性があり、金利低下からのハイテク株の上昇が一巡の可能性があると思われる。年初来、米10年国債利回りとグロース株やハイテク株は逆相関の関係にあり、8/10に米10年国債の入札を控えていることや米10年国債利回りがFFレート上限の2.5%まで一時低下し戻り売りが出たことから、金利の低下余地も限定的と思われる。

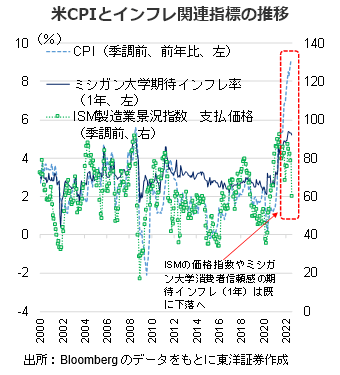

8/10に7月CPIの発表を予定。市場予想は前年比8.8%上昇と前月の同9.1%上昇から減速する見通しで、コアの市場予想は同6.1%上昇と前月の同5.9%上昇から加速が予想される(予想はBloomberg)。7月のミシガン大学消費者信頼感指数の期待インフレ率が鈍化傾向。また7月のISM製造業景況指数の支払価格は前月の78.5から60まで低下。6月のCPIにはガソリン価格の調整が充分反映していないとの見立てもあり、7月CPIは上昇率鈍化が期待される。利上げ幅の鈍化期待を正当化する内容であれば株価には好材料か。

また企業業績も比較的好調でS&P500の内320社が決算発表を終え78%の企業が市場の利益予想を上回っている(Refitiniv集計、8/2時点)。上値抑制要因はあるが、企業業績の好調さが相場を下支えか。

(8/3記 投資情報部 藤本)