景気後退懸念和らぎ、戻りを試す展開か

6/6~6/10の米国株式市場は、戻りを試す展開か。FRBが過度に金融政策を引締めない可能性が浮上しており、景気後退シナリオの可能性が若干後退したと考える。

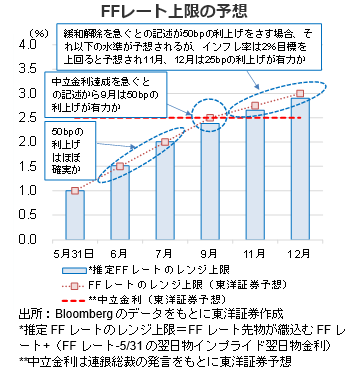

5月のFOMC議事録が開示された。中立金利までの引上げを急ぐ一方で、次の2回の利上げを50bpの利上げ幅とすることを殆どの参加者が支持したとされた。また中立金利達成後、利上げペースが鈍化する可能性も示唆された。そのため、1回75bpの利上げが入り込む余地が殆どなくなり、9月に50bpの利上げが実施されるか否かが争点となったと考える。1回50bpの利上げを金融緩和解除を急ぐことが意味している場合、中立金利と予想される2.5%達成後の利上げペースは50bpを下回ると考える。インフレ圧力の緩和が進めば、2022年末のFFレート上限は3%前後になると思われる。

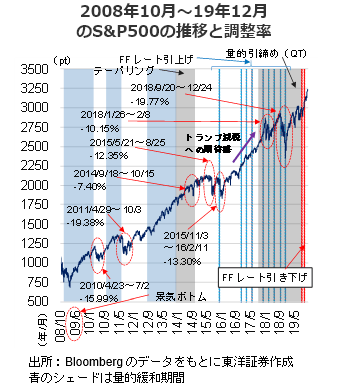

仮に景気後退がない場合、終値ベースの下落率の18.67%(期間1/3~5/19)は2008/10~19/12で見ると比較的大きく、先の安値は押し目買いの良いタイミングだったと考える。

週末には5月CPIの発表が予定。4月分は季調済みで住宅部門の価格の伸びが高止まりし、中古車・トラック部門もマイナス幅が縮小。インフレは根深い印象。ただ新築住宅販売件数が前月比16.6%減少するなど住宅や不動産関連の経済指標は軟調な印象。ウェイトの大きい住宅関連の上昇が鈍化すればCPIの伸びも抑制されよう。

(6/1記 投資情報部 藤本)