落ち着きどころを探る展開

10/14-10/18の米国株式市場は、米企業業績の動向を見極めながら、落ち着きどころを探る展開を想定する。

9月の米生産者物価指数(PPI)のコア指数は予想の前月比0.2%上昇に対し同0.3%低下となった。ここ数カ月間の人民元に対するドルの強さもこの要因のひとつと考える。PPIの低下率は4年余りで最大となり、インフレ圧力が抑制されている新たな兆候が示されたもよう。金融当局にとって政策金利を引き下げる余地が広がる可能性もあるようだ。

そのような中、10/16に9月の小売売上高が発表となる予定。米中貿易摩擦の影響が懸念されるが、Bloomberg予想は前月比0.3%増(10/10時点)となっている。

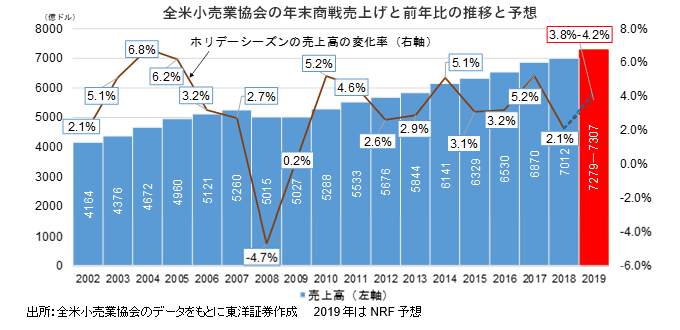

更に、米国の年末商戦売り上げ見通しを全米小売業協会(NRF)が公表した。「米経済は依然として主要な成長のエンジンである米個人消費の伸びによって拡大し続ける」とした上で、伸びは昨年の前年同期比2.1%増から今年は同3.8%から4.2%増と加速す

る見通しを示した。金額ベースでは7279億ドルから7307億ドルとなる。平均時給の伸びが若干鈍化傾向だが、個人所得の拡大が消費を刺激すると見ているようだ。

決算発表が本格化

来週から企業の決算発表が本格化する。米主力企業の決算発表が相次ぐため、企業業績が市場参加者の注目点となるだろう。

Refinitiv(10/7現在)の集計によると、19年第3四半期(7-9月期)の米S&P500指数採用企業の利益予想は前年同期比2.9%減となっている。米中摩擦の長期化が世界経済にマイナスだということが市場の共通認識となりネガティブな見通しとなっているようだ。第4四半期(10-12月期)は同3.9%増と持ち直しを予想しているため、下値は限定的と考えられるが、個別の決算内容を見極めた投資が重要になるだろう。

参考としてiPhoneの新型3機種を9月に発売し生産台数を上方修正したと伝わるアップル(AAPL)などを挙げたい。

(10/10記 マーケット支援部 佐藤)