イベントを控え押し目は拾って行きたい

10/7-10/11の米国株式市場は、パウエル米FRB議長の講演や米中閣僚級協議を控え神経質な展開を想定するも、押し目は拾って行きたい。

ワシントンで10/10から2日間の日程で米国は中国との閣僚級協議を開催する見通し。トランプ政権が対中制裁関税の税率を引き上げる予定日の前に、対立を回避する具体策を打ち出せるかが焦点となる。

米国は10/15から対中制裁関税の最大30%への引き上げを実施するようであるが、協議で両国の歩み寄りがなければ、貿易摩擦が一段と深刻化する恐れがあり、金融市場は交渉の進展に振り回される場面も想定される。しかし、トランプ大統領は2020年11月の大統領選挙も近づきつつあり、中国をけん制しながらも、完全な決裂は望んでいないと考えれば、改めて市場が混乱する恐れは小さいと感じる。

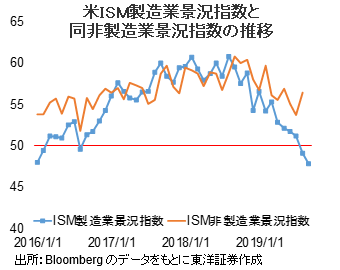

米景況感の悪化がうかがえるが

第3四半期(7-9月期)に米景気が急速に減速した可能性が強まっている。10/1発表の9月米ISM製造業景況指数は、47.8と景況感の分かれ目を示す50を2カ月連続で下回った。米中貿易を巡る対立の長期化を受け米製造業の景況感の悪化が続けば米国は景気減速への警戒感がより強まる可能性がある。

そのような中で、10/8にパウエル米FRB議長の講演があり翌9日には9月の議事要旨が公表される予定。FRBは年内のGDP成長率の政策見通しを2.2%、失業率を3.7%に設定している。仮に製造業が後退に陥って、設備投資が弱まり、雇用の伸びが鈍化した場合、緩和的な金融政策を維持すると思われる。さらにそれらを下回る景気悪化の可能性があれば、金融、財政と政策余地を残す米国は景気を支えに動くものと考えられる。

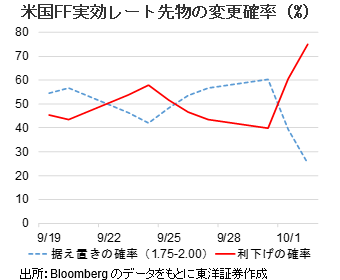

米利下げ確度が高まりつつある

次回のFOMCでFFレートの変更期待が高まっている。Bloombergが算出した実効FFレート先物が織り込んでいる利下げ確率は9/30の39.8%から10/2には74.9%と急上昇している。金融緩和への期待が高まっているようだ。

(10/3記 マーケット支援部 佐藤)